La sfida: massimizzare i benefici generati dall’autonomia delle singole realtà operative mantenendo centralizzato il controllo sulle decisioni strategiche e la visione d’insieme.

I vincoli: autonomia, coordinamento, controllo e salvaguardia dell’investimento informatico.

L’autonomia: autonomia significa lasciare massima libertà di utilizzo di mezzi, risorse e strutture alle realtà autonome al fine del raggiungimento del miglior obiettivo possibile che nel settore del credito significa: scelta del gestionale amministrativo (ERP), modalità di coinvolgimento delle strutture commerciali, scelta degli strumenti terzi da utilizzare quali infoprovider, postalizzatori, aziende di recupero del credito ed assicurazione del credito. Aggiungiamo anche l’autonomia nella gestione della clientela e nell’impostazione del modello organizzativo adeguato alla propria realtà; in sintesi ognuno a casa propria faccia quello che meglio ritiene più opportuno per il raggiungimento del miglior risultato possibile.

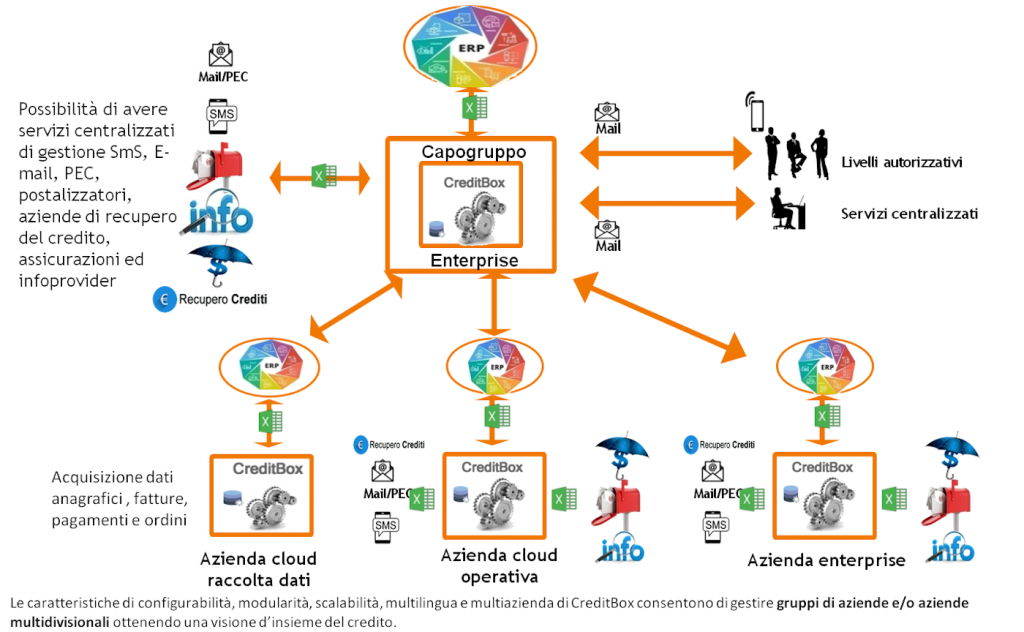

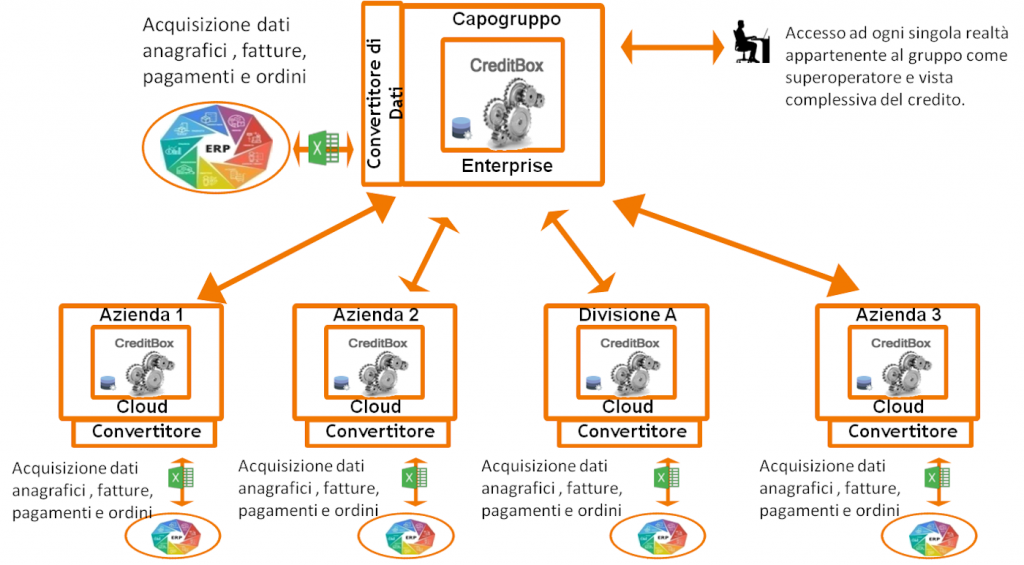

Coordinamento e controllo: bene l’autonomia ma vi è la necessità che il centro di controllo possa svolgere efficacemente l’attività di coordinamento e controllo affinché il risultato dell’autonomia venga indirizzato verso l’interesse comune e tenga conto delle esigenze di visibilità complessiva del sistema credito. Esigenza minima del centro di controllo: poter accedere ai crediti (anagrafica clienti, fatture e pagamenti) per ottenere una visione d’insieme. La necessità massima del centro di controllo: avere visibilità di ogni operazione compiuta dall’autonomia, centralizzazione di azioni ritenute strategiche, eventuale condivisione degli strumenti terzi e capacità di sintesi complessiva del credito. Esempi: poter accedere ad ogni sistema come un suo operatore, poter autorizzare operazioni ritenute strategiche quali fido oltre limiti definiti, autorizzare ordini significativi che eccedano gli affidamenti concessi, gestire economie di scala sull’utilizzo di alcune risorse comuni quali l’infoprovider ed avere una struttura della base dati che consenta di estrarre sintesi in un qualsiasi momento con dati aggiornati in real time.

Salvaguardia dell’investimento informatico: il sistema credito deve essere utilizzato come fosse parte integrante del sistema gestionale complessivo. Per ottenere questo risultato, salvaguardando l’investimento informatico anche al cambio del sistema gestionale, occorre che il sistema crediti possa essere alimentato in continuità ed al cambio di sistema gestionale sia possibile modificare il sistema di alimentazione in modo da poter avere una continuità operativa sul credito. Se poi fosse possibile avere a disposizione un configuratore accessibile a personale che non abbia particolari conoscenze informatiche in modo che possa adeguare nel tempo il comportamento del prodotto software al cambio dei modelli organizzativi, avremmo raggiunto un buon livello di gestione dell’autonomia salvaguardando l’investimento.

Minimo coinvolgimento:

Massimo coinvolgimento: